Анализ финансовых результатов

Финансовую устойчивость и платежеспособность организации может характеризовать группа показателей, представленных в таблице 1. Источник информации – бухгалтерский баланс (форма 1).

Таблица 1 – Показатели, характеризующие финансовую устойчивость и платежеспособность организации

|

Наименование показателя |

Порядок расчета |

Значение на начало 2007 г. |

Значение на конец 2007 г. |

Изменение |

|

Показатели, характеризующие финансовую устойчивость организации | ||||

|

Коэффициент финансовой независимости (автономии) (Кф.н.) |

Кф.н. = (раздел III + стр.550)/ стр.300 |

0,91 |

0,63 |

-0,28 |

|

Коэффициент финансовой зависимости (автономии) (Кф.з.) |

Кф.з. = стр.300 /(раздел III + стр.550) |

1,1 |

1,59 |

0,49 |

|

Коэффициент устойчивого финансирования (Ку.ф.) |

Ку.ф. = (раздел III + стр.550 + стр.510)/ стр.300 |

0,91 |

0,63 |

-0,28 |

|

Коэффициент финансового риска (Кф.р.) |

Кф.р. = раздел IV/ (раздел III + стр.550) |

0,09 |

0,64 |

0,55 |

|

Показатели, характеризующие платежеспособность организации | ||||

|

Коэффициент обеспеченности собственными оборотными средствами (Кс.о.) |

Кс.о. = ( раздел III + стр.550 – раздел I)/ раздел II |

-0,93 |

-8,72 |

7,79 |

|

Коэффициент обеспеченности финансовых обязательств активами (Ко.а.) |

Ко.а. = (раздел IV – стр.550)/стр.300 |

0,09 |

0,37 |

0,28 |

|

Коэффициент абсолютной ликвидности (Ка.л.) |

Ка.л. = (стр.250+стр.260)/(стр.590 – стр.510 – стр.550) |

0,004 |

0,002 |

-0,002 |

|

Коэффициент быстрой ликвидности (Кб.л.) |

Кб.л. = (стр.250+стр.260 + стр.230)/(стр.590 – стр.510 – стр.550) |

0,06 |

0,01 |

-0,05 |

|

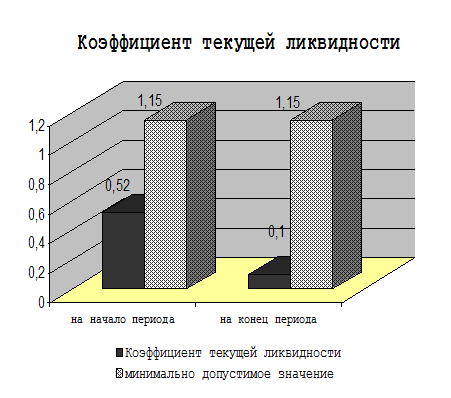

Коэффициент текущей ликвидности (Кт.л.) |

Ка.л. = раздел II /(стр.590 – стр.510 – стр.550) |

0,52 |

0,1 |

-0,42 |

Далее, некоторые из рассмотренных коэффициентов, представлены графически.

Коэффициент текущей ликвидности

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 1

Как видно из диаграммы (рис. 1), на конец отчетного периода коэффициент текущей ликвидности уменьшился на 0,42 пункта, что говорит о недостаточной обеспеченности филиала собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств к нормативу, а также характеризует отрицательную тенденцию увеличения оборотных средств на конец года.

Статьи по теме:

Система смазки

Смазка двигателя осуществляется под давлением, создаваемым шестеренчатым масляным насосом, приводимым от коленчатого вала. Система смазки включает в себя, кроме того, масляный фильтр и редукционный к ...

Путевая документация, необходимая для перевозки грузов

При перевозке грузов между грузоперевозчиком и грузоотправителем оформляются: 1. Договор на перевозку груза: По договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз ...

Производственная программа по эксплуатации

подвижного состава

Производственная программа для грузовых АТП составляется по следующей форме: Таблица 3. Наименование показателей Марки автомобилей Всего по парку КамАЗ-5511 КамАЗ-53212 1. Производственная база 1. Ср ...

Навигация

- Главная

- Перевозка грузов

- Электробалластер

- Грузовой план судна

- Автомобильный транспорт

- Ежедневное обслуживание автомобиля

- Эксплуатация автомобильных дорог

- Транспортная информация

- Карта сайта